![]()

编者按:CropLife/Purdue精准调查是对精准农业采用情况持续时间最长的研究。141位主要来自中西部的农业零售商投入品供应商受访者包括合作社、独立零售商和那些区域或全国连锁店。那些在第一个问题中回答为农业设备经销商或顾问的人不允许继续回答。报告的结果是针对那些主要从事大田作物的经销商,如玉米、大豆、小麦、水稻、棉花、小米、甜菜和牧草。从事特殊作物的经销商,如树果和坚果、蔬菜、浆果和葡萄,则单独进行分析。详细说明2022年所有结果的完整报告将于今年夏天晚些时候在普渡数字农业网站上公布。

2022年的精准农业经销商调查显示,随着农产品价格和农作物种植成本的大幅波动,技术使用也在发生变化。 经销商已经投资于技术,以简化他们的物流,如车队管理和遥测。 越来越多的经销商正在计划未来为客户提供可变速率的农药施用、使用无人机施用作物投入品、使用叶绿素/绿度传感器以及制作土壤电导率(EC)图。 农场数据在与肥料有关的决策中使用最多,与肥料有关的服务继续提供比其他服务更大的回报。技术成本相对于时间或投入获得的价值主要决定了精准投资的回报。因此,当劳动力、农药、肥料和其他投入的成本和可用性以及作物价格的增长速度快于管理所有这些的电子和控制器的成本时,投资数字农业的理由就更容易成立。

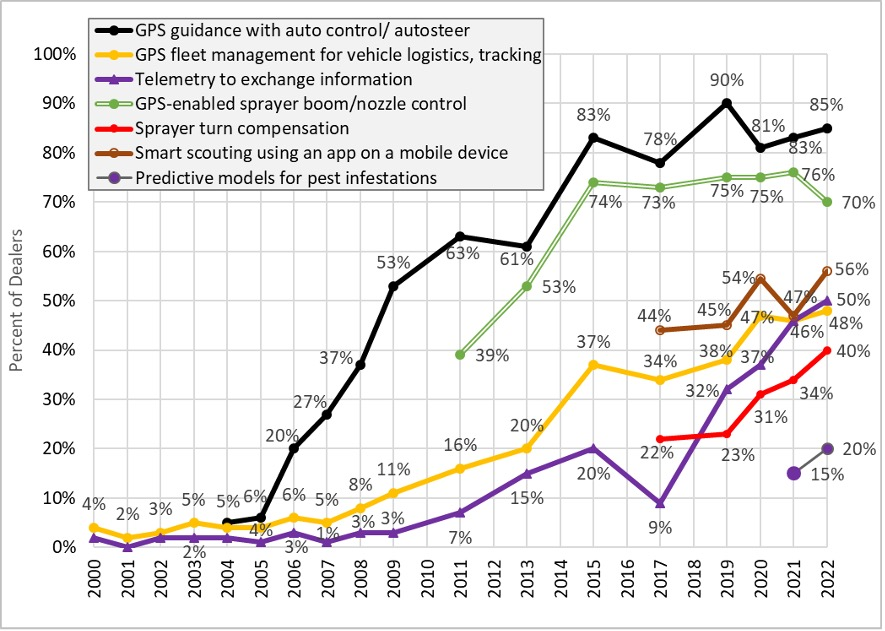

经销商长期以来一直在自己的业务中使用精准技术。 85%的经销商在其应用设备上使用自动导航(图1),91%的提供精准服务的经销商使用任何类型的导航(包括手动导航/灯指示杆)。 这一点在最近几年没有太大变化——调查结果每年有一些变化是正常的,因为每年的调查对象都不一样。 70%的经销商使用了GPS引导的喷雾机喷杆部分/喷嘴控制器,可减少重复和跳跃,并且喷雾机转向补偿继续增长,目前为40%。 为了提高运营效率并确保准确工作,一半的经销商正在使用遥测技术在应用程序之间或与办公地点之间交换信息,这在过去十年中急剧增加。 大约有一半的公司正在使用GPS车队管理来跟踪车辆的位置,并将车辆引导到工作地点,这一数字也比前几年有所上升。

日益增长的兴趣

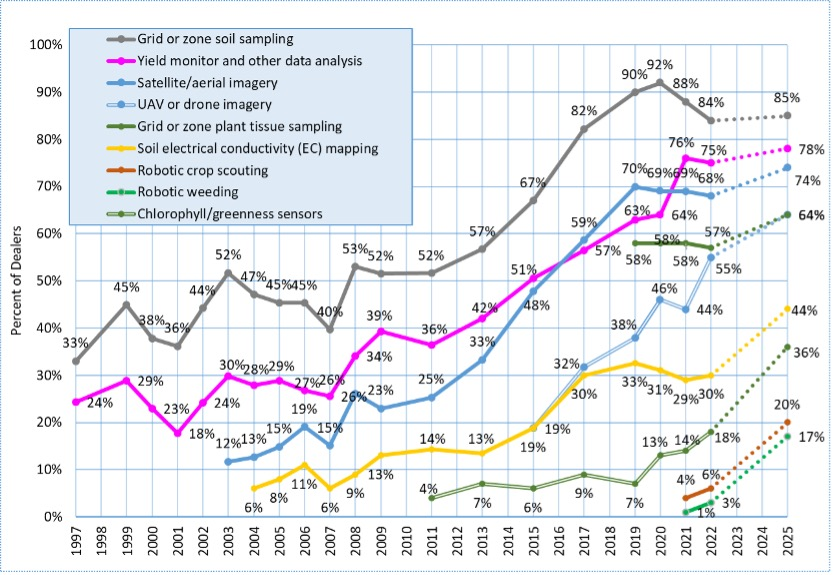

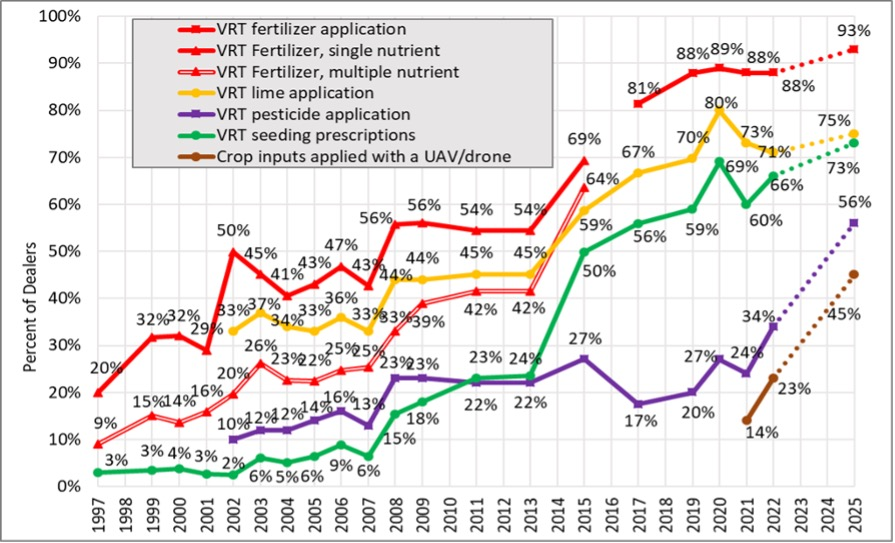

多年来,经销商向客户提供的精准产品和服务的组合一直在不断变化。 在经历了十年的缓慢增长后,许多精准产品在2011年至2020年的十年间出现了大幅增长(图2和图3)。 超过三分之二的经销商现在提供精准的土壤取样、产量监测分析、卫星或航空图像、VRT肥料和石灰施用以及VRT播种处方。 叶绿素/绿度传感器的采用率较低,但呈上升趋势,这是一种直接针对肥料效率的工具,表示三年后将提供这项服务的经销商是现在的两倍。 土壤EC制图多年来一直在起起落落,但14%的经销商表示,他们将在三年内增加这些服务。 种子价格的变化和短缺并不像化肥和杀虫剂那样严重。 提供VRT播种处方的经销商比例在过去三年中趋于平稳,而之前四年(2013年至2017年)则大幅上升,7%的经销商计划在2022年之前增加这项服务。

零售商预计最大的增长领域之一是高科技害虫管理。 大约三分之一的经销商现在提供VRT农药应用,但超过一半的经销商表示,他们将在三年内这样做。 大约四分之一的经销商表示他们现在使用无人机进行一些农药喷洒,但近一半的经销商表示他们将在三年内这样做(图3)。 处于早期阶段是机器人除草和机器人侦察。 只有少数经销商回应说他们现在提供这些产品,但分别有17%和20%的经销商表示他们将在三年内(到2025年)提供这些产品,这表明他们对其潜力充满信心(图2)。 但将过去调查中许多做法的估计未来使用情况与三年后的实际结果进行比较,经销商高估的情况很常见。 对精确害虫管理的兴趣可能是由农药成本和可用性以及持续的害虫抗药性问题驱动的。

天空之眼

自20世纪60年代多光谱卫星和航空图像首次出现以来,图像似乎仍在寻求其在农场管理决策中的位置。 20年前,很少有经销商提供卫星或航空图像,但从那以后,经销商数量稳步增加,目前超过三分之二,但在过去三年中趋于稳定。 我们从八年前开始询问无人机图像,从那时起,它从19%的经销商提供增长到今天的55%。 许多现在没有提供的经销商计划增加航空/卫星或无人机图像。 与几年前相比,无人机的飞行和图像的地理参考和拼接都很容易,这当然是促成因素。

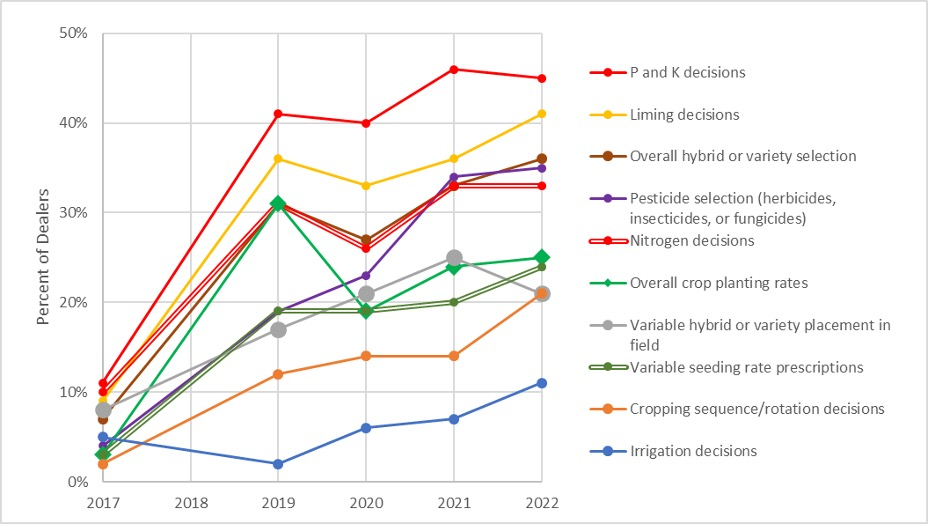

近年来,从汇总数据来看,作物管理决策显著上升(图4),但与2021年相比没有显著变化。 我们将汇集的数据定义为从多个农场聚合的数据,无论是在经销商内部管理还是作为一部分的外部产品。 45%的经销商表示,磷和钾的决策主要受汇总数据的影响,与我们去年看到的情况类似,但与五年前相比增加了四倍,三分之一的经销商表示,氮的决策受数据的影响很大。 较少的经销商认为田间数据对种植者决策非常重要—-36%的经销商表示田间数据对总体杂交种/品种选择有重大影响,25%的经销商表示田间数据对总体种植率有重大影响,24%的经销商表示田间数据对提供可变种植率处方有重大影响,21%的经销商表示田间数据对可变杂交种种植有重大影响。 从对决策至少有一定影响的数据(数据未显示)来看,86%的人表示对磷和钾的决策有影响,85%的人表示对氮有影响,80%的人表示对整体杂交种/品种选择有影响,75%的人表示对整体种植率有影响,68%的人表示对种植率处方有影响,78%的人表示对可变杂交种投放有影响。64%的经销商表示他们的组织有客户数据隐私声明/数据条款和条件协议,自2017年的45%稳步上升。

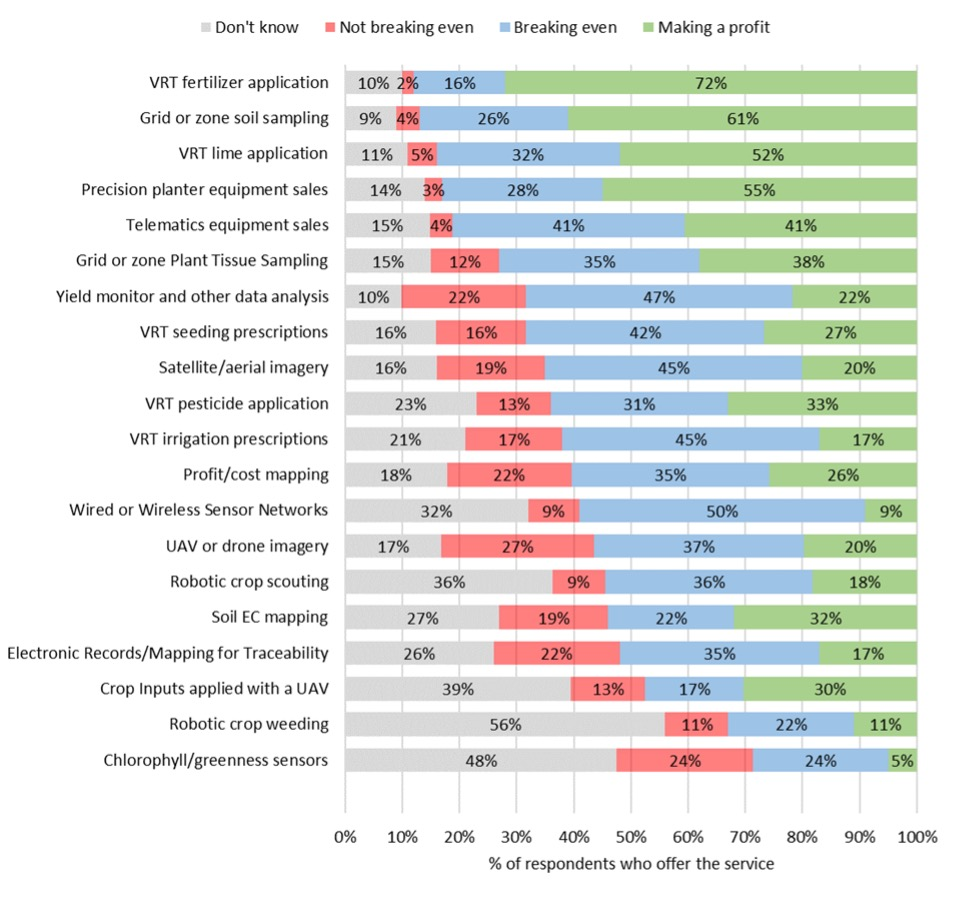

肥料服务

网格/区域采样和VRT施肥仍然是经销商最有利可图的服务(图5)。在过去的20年里,表示这些与肥料有关的服务带来净正收入的经销商比例大约翻了一番,而且在这期间,这些服务一直比其他服务更有利可图。图像服务的利润要低得多,无论是无人机、航空还是卫星。只有27%的经销商说为农民客户开出种子处方会带来利润,只有22%的经销商说产量监测和其他数据分析会带来利润。

调查还要求经销商估计其农民客户使用的技术(数据未显示),与2021年相比,几乎没有明显的变化。经销商说,自动导航、喷雾段控制器、播种机控制器、产量监测器、网格或区域土壤取样和VRT施肥在其贸易区的大部分田块上使用。49%的田地采用了可变速率施肥,31%的田地使用了航空或卫星图像,22%的田地采用了VRT播种,这些都与过去几年的情况相似。过去五年中,一些明显的增长是播种机可变下压力(planter variable down pressure),从2017年的14%上升到现在的41%,无人机图像6%上升到17%,使用任何类型的数据分析服务,从13%上升到38%。有趣的是,追溯到20年前,接受网格或区域采样的英亩比例总是高于接受VRT肥料的英亩比例,通常是高出几个点,这表明并非所有接受精准采样的英亩都跟进了精准施肥。

(文章来源:Croplife 数字农业观察编译)

除非注明,否则均为数字农业洞察原创文章,转载必须以链接形式标明本文链接